Neste artigo explicarei um pouco o cálculo de custo médio do produto, método que utilizamos no SORGES para gestão de estoque.

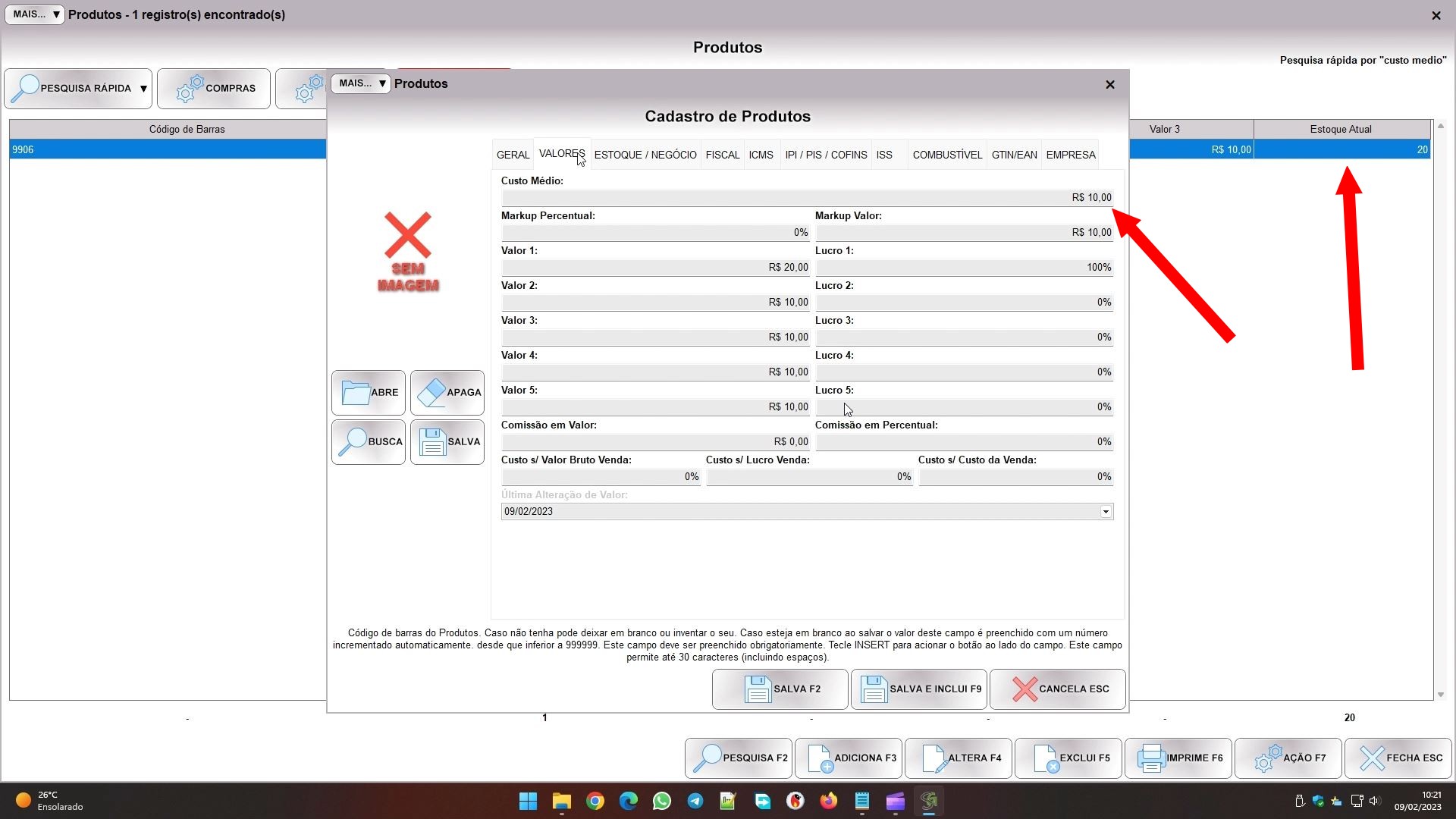

Vamos supor que você tem 20 unidades de um produto em estoque, cujo custo unitário é R$ 10,00:

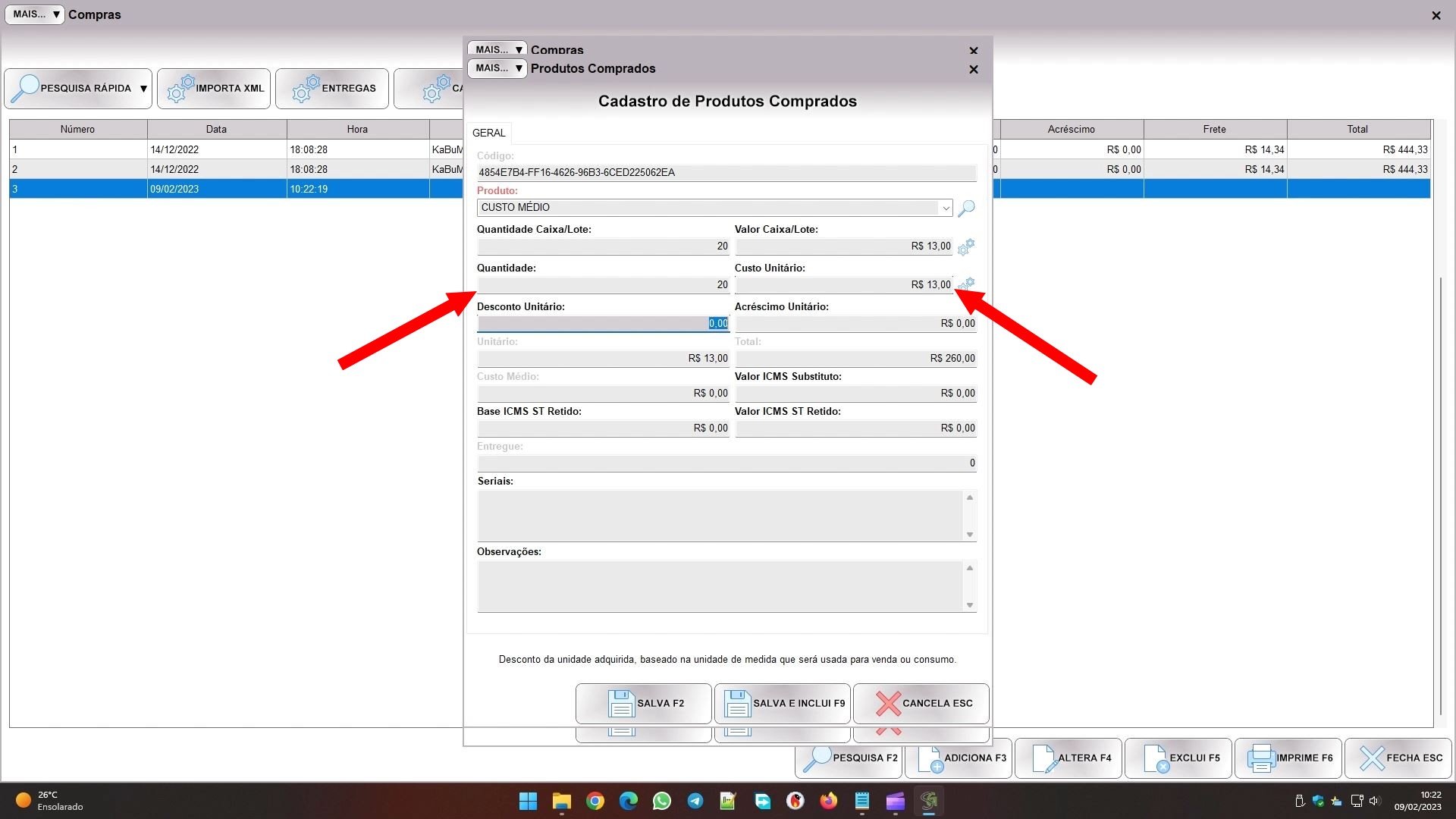

Aí você compra mais 20 unidades, a R$ 13,00 cada:

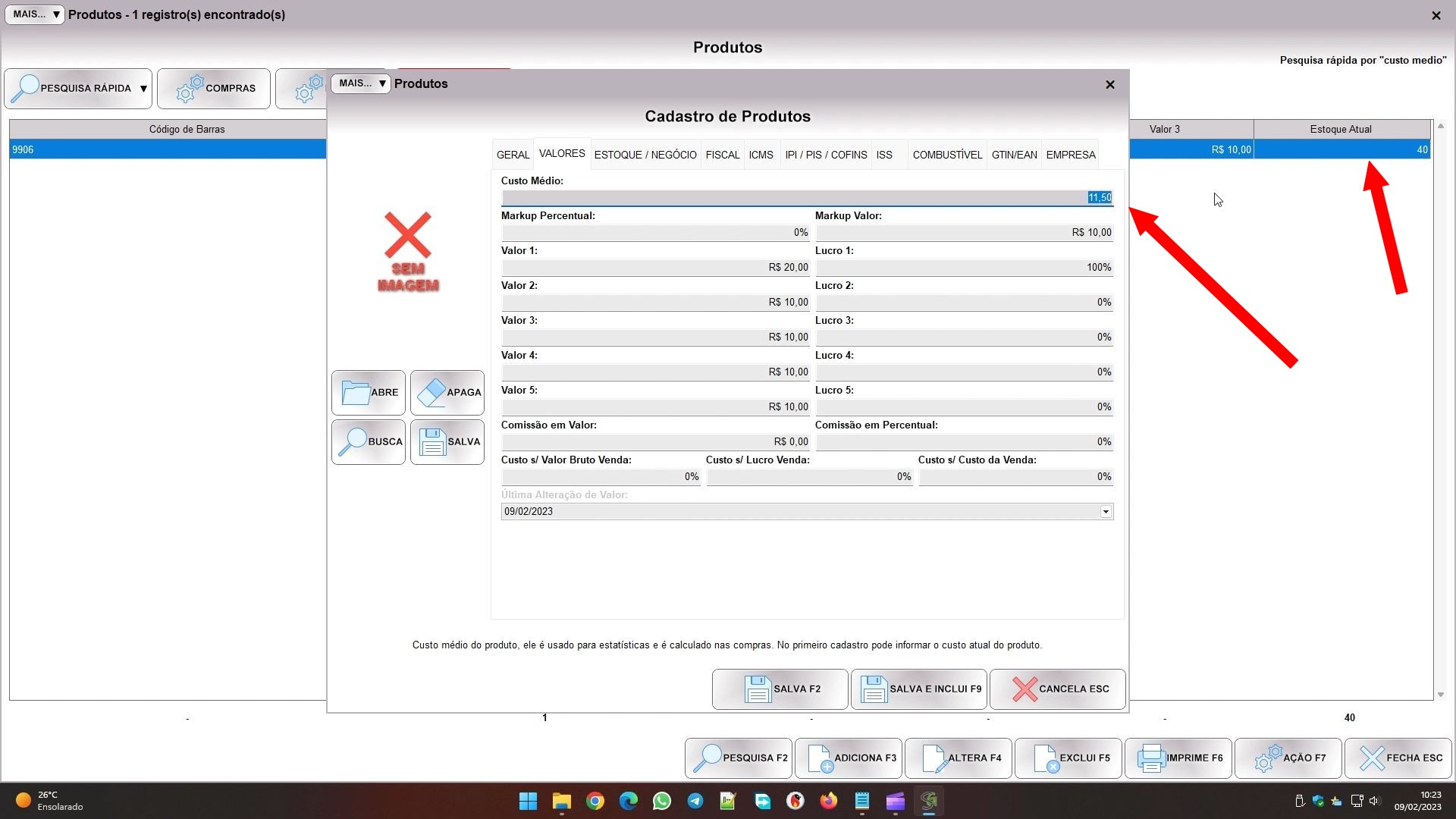

Veja o que acontece com o custo do produto:

Enquanto ele passou a ter 40 unidades em estoque, seu custo foi para R$ 11,50. Isso acontece porque nosso sistema adota o método de custo médio para controle do estoque dos produtos. O cálculo é feito assim:

1. Existiam 20 unidades em estoque, a R$ 10,00 cada, totalizando R$ 200,00;

2. A compra foi de mais 20 unidades, a R$ 10,00 cada, totalizando R$ 260,00;

3. O estoque passou a ser de 40 unidades, e o valor total dele agora é R$ 460,00 (R$ 200,00 + R$ 260,00);

4. Se o estoque vale R$ 460,00 e tem 40 unidades, logo o custo unitário médio é R$ 460,00 / 40, que resulta R$ 11,50.Como pode ver, é um método bem simples, e não exige nenhum controle adicional, pois no momento que a compra é registrada o cálculo pode ser feito.

Existem 3 métodos para fazer a gestão do custo dos estoques, vamos explicar os 3.

CUSTO MÉDIO

Este é o método que explicamos acima, e que é usado em nosso sistema. Escolhemos este método pela sua simplicidade, pois no momento em que a compra é registrada, basta que o software faça o cálculo que detalhamos acima e ajuste o cadastro.

Usando o exemplo anterior, se você vender as 40 unidades do produto, em todas as vendas o custo será de R$ 11,50, e lá no final o custo total daquelas 40 vendas será R$ 460,00.

PEPS – PRIMEIRO QUE ENTRA, PRIMEIRO QUE SAI

Neste método, ao vender o produto você deve partir da suposição que os produtos comprados antes serão vendidos antes, e os comprados depois vendidos depois. Ou seja, os produtos vão sair do estoque na ordem em que foram comprados. Pegando o exemplo acima, os primeiros 20 produtos que vender teriam custo de R$ 10,00, e os 20 produtos seguintes teriam custo de R$ 13,00.

UEPS – ÚLTIMO QUE ENTRA, PRIMEIRO QUE SAI

Neste método ocorre o inverso do PEPS. O produto que comprou por último é o primeiro a ser vendido. Usando exemplo anterior, você venderia primeiro os que custaram R$ 13,00 e depois os que custaram R$ 10,00.

Cada método tem seu uso, porém como disse antes, usamos o custo médio para dar mais simplicidade ao software. Caso usássemos o PEPS, seria necessário todo um controle extra das datas, quantidades e custos, o que deixaria o software mais complexo e mais lento.

EXEMPLO PRÁTICO

Já tivemos caso de um usuário acreditar que este método faz ele ficar no prejuízo, pois ele calcularia o preço do produto sobre um valor de custo que não é real. Porém, isso não procede, e abaixo vou mostrar usando os 3 métodos e o exemplo que mencionamos acima. Para complementar este exemplo, direi que desejo receber como lucro o equivalente a 20% do preço de custo. Desta forma os preços ficariam assim:

- produto que custa R$ 10,00, preço de venda R$ 12,00

- produto que custa R$ 11,50, preço de venda R$ 13,80

- produto que custa R$ 13,00, preço de venda R$ 15,60

Vamos supor que você vendeu os 40 produtos que tinha em estoque. Vamos ver como ficaria o custo e o lucro nos 3 métodos.

CUSTO MÉDIO: o custo total seria 40 x R$ 11,50, que totalizaria R$ 460,00. Já o valor total vendido é de R$ 552,00. Ao adicionar 20% sobre R$ 460,00 verá que o total é R$ 552,00.

PEPS: você teria 2 custos, os primeiros 20 produtos custariam R$ 200,00, e os 20 seguintes R$ 160,00, totalizando os mesmos R$ 460,00 do método custo médio. Ao vender estes produtos, você ganharia 20 x R$ 12,00 nos primeiros, e 20 x R$ 15,60 nos seguintes. No total, seria R$ 240,00 + R$ 312,00, que daria R$ 552,00. Perceba que deu na mesma do custo médio, custo total de R$ 460,00, valor total vendido de R$ 552,00.

UEPS: nem preciso dizer, é o PEPS ao contrário, então seria 20 x R$ 15,60 + 20 x R$ 12,00 que daria os mesmos R$ 552,00 em vendas, e o custo total seria o mesmo.

Como você pode ver, independente do método, o custo, o valor vendido, e o lucro seriam exatamente o mesmo, isso claro se você for honesto na precificação. Algumas empresas querem na verdade colocar o preço de venda baseado no custo mais alto, para ter um lucro maior. Se você quer isso nada lhe impede, porém neste caso você tem que ajustar manualmente o custo do produto após fazer a compra, para calcular um preço maior. Mas tenha em mente que isso também vai gerar estatísticas erradas. Imagine isso no exemplo acima, você teria 40 unidades de R$ 13,00 em estoque, que totalizariam um custo total de R$ 520,00, muito acima do custo real de R$ 460,00. Então apesar de você ter um lucro maior no “mundo real”, dentro do software o que ocorrerá é uma quebra das estatísticas, pois seu lucro será muito maior do que o calculado pelo sistema, já que metade dos produtos tinham custo inferior a R$ 13,00, mas foram vendidos como se fossem R$ 13,00.

Por isso nós usamos o custo médio, o software tem que apresentar dados verídicos para o administrador da empresa, e isso só se consegue precificando corretamente o produto.